Bancos Centrales Extranjeros Liquidan $375 Mil MDD en Papel Americano

Hace un mes, cuando

examinamos por última vez la actualización de la Reserva Federal de bonos del

Tesoro custodiados, observamos algo preocupante: el número había caído fuertemente,

disminuyendo en más de 22.000 millones de dólares en una semana, una de las

mayores descensos semanales desde enero de 2015, El monto total del papel de

custodia a $ 2.805 billones, el más bajo desde 2012. Un mes más tarde,

refrescamos este gráfico y encontramos que en la actualización de la semana

pasada, los bancos centrales extranjeros continuaron su incesante liquidación

de papel en la cuenta de custodia de la Fed, Por otros $ 14 mil millones en el

transcurso de una semana, empujando la cantidad total de papel de custodia a $

2.788 trillones, una nueva baja post-2012.

Hoy en día, para corroborar

la inquietante caída semanal en los datos de custodia de la Reserva Federal,

también obtuvimos los últimos datos mensuales del Tesoro Internacional de

Capital para el mes de septiembre, que mostraron que la preocupante tendencia

presentada hace un mes se ha acelerado hasta un grado sin precedentes.

Recordemos que hace un mes,

hemos informado que en los últimos 12 meses hemos observado un no tan furtivo,

en realidad hacer que un masivo $ 343 mil millones en la venta del Tesoro por

los bancos centrales extranjeros en el período de julio de 2015 a agosto de

2016, algo sin precedentes en tamaño.

Avance rápido hasta hoy cuando en la última actualización mensual para el mes de septiembre, encontramos que lo que hasta hace un mes era "meramente" un récord de $ 346.4 mil millones en ventas de bancos centrales offshore en el período LTM que termina el 31 de agosto tiene - un mes más tarde - Subieron a un nuevo récord histórico de 374.700 millones de dólares, o bien más de un tercio de un billón de bonos vendidos en los últimos 12 meses.

Avance rápido hasta hoy cuando en la última actualización mensual para el mes de septiembre, encontramos que lo que hasta hace un mes era "meramente" un récord de $ 346.4 mil millones en ventas de bancos centrales offshore en el período LTM que termina el 31 de agosto tiene - un mes más tarde - Subieron a un nuevo récord histórico de 374.700 millones de dólares, o bien más de un tercio de un billón de bonos vendidos en los últimos 12 meses.

Entre los mayores vendedores -de acuerdo con el

precio del mercado- no es sorprendente que China, que en agosto

"vendió" 28.000 millones de dólares en papel estadounidense (el

número subyacente real, aunque diferente, ya que esta serie en particular se ajustará

a las variaciones de Marca a Mercado Similar), con lo que su total a $ 1,157

billones, es la cantidad más baja de papel de EE.UU.

en poder de Beijing desde 2012.

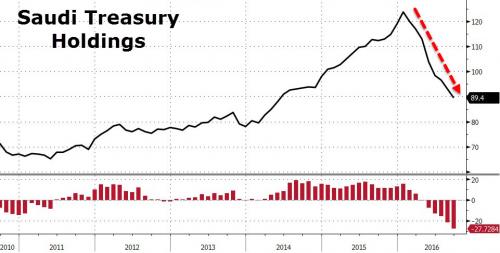

No sólo China: Arabia Saudita

también continuó vendiendo sus tenencias TSY, y en agosto sus tenencias

declaradas (que de nuevo tienen que ser ajustadas para MTM), cayeron de $ 93Bn

a $ 89Bn, el más bajo desde el verano de 2014. Este fue el octavo mes

consecutivo de las ventas de tesorería por el Reino, que tenía $ 124 mil

millones en TSYs en enero, y desde entonces ha vendido casi el 30% de sus

papeles en Estados Unidos.

Como señalamos hace un mes,

lo que se hace cada vez más obvio es que tanto los bancos centrales

extranjeros, los fondos soberanos, los administradores de reservas y

prácticamente cualquier otra institución oficial en posesión de papel de

Estados Unidos están liquidando sus tenencias a un ritmo muy preocupante, algo que

a la luz de la acción en la semana pasada parece haber sido una medida

prudente.

En algunos casos, como China, esto es para compensar la presión de devaluación; en otros como Arabia Saudita, es proporcionar los fondos necesarios para compensar el colapso del petrodólar y para respaldar el creciente déficit presupuestario del país. En todos los casos, puede sugerir preocupaciones sobre un aumento en la emisión de deuda futura por parte de los EE.UU., especialmente ahora bajo el estímulo fiscal de la administración Trump.

En algunos casos, como China, esto es para compensar la presión de devaluación; en otros como Arabia Saudita, es proporcionar los fondos necesarios para compensar el colapso del petrodólar y para respaldar el creciente déficit presupuestario del país. En todos los casos, puede sugerir preocupaciones sobre un aumento en la emisión de deuda futura por parte de los EE.UU., especialmente ahora bajo el estímulo fiscal de la administración Trump.

Entonces, ¿a quién están vendiendo? La respuesta, al menos hasta el mes pasado, fue la demanda privada, es decir, como en el mercado bursátil, el inversor minorista es el último inversor, por lo que cuando se trata de bonos del Tesoro estadounidense, los "inversores privados" de miles de millones en las tenencias de los bancos centrales. Como dijimos el mes pasado cuando observamos esta gran rotación en los bonos del Tesoro de los titulares oficiales en manos privadas, "nos preguntamos si ellos (seguirían comprando) sabiendo quién les está vendiendo". Bien, este mes cambió, y después de que los inversionistas privados estuvieran arreglando los bonos por 4 meses consecutivos, en septiembre "otros inversionistas extranjeros" vendieron los 31 mil millones de dólares, elevando la salida total entre las participaciones públicas y privadas a 76.600 millones de dólares. ¡Segundo mayor número en el registro!

Mientras tanto, mientras que hace sólo tres meses los rendimientos habían caído a casi todos los mínimos, repentinamente la imagen se invierte, y los rendimientos a largo plazo están aumentando en preocupaciones de que no sólo el BOJ, la Fed, y tal vez incluso el BCE pronto disminuirá sus compras a largo plazo, ya que Donald Trump está a punto de desencadenar un tsunami de la deuda de $ 1 trillón en un momento en que la Fed no estará disponible para monetizarla.

Aunque no está claro en qué condiciones los compradores extranjeros pueden volver, una cosa es muy clara: a partir de este momento la huelga de venta no sólo continúa, sino que se está acelerando, y si la liquidación externa de los bonos del Tesoro no se retarda, Yellen no tendrá más remedio que olvidarse de las tasas de senderismo (alcistas) y centrarse en QE4 en su lugar.

Comentarios

Publicar un comentario