La corrupción en México: práctica extendida, más no indomable.

Autor: CIDAC

Fuente: CIDAC

Fuente: CIDAC

El

fenómeno de la corrupción en México es complejo ya que, a pesar de ser

un lastre para el desarrollo económico, el que se extienda a

prácticamente todas las esferas de la sociedad -–tanto públicas como

privadas– lo convierte en una práctica sumamente complicada de abatir.

Los diversos escándalos en que se presume corrupción, desde el caso de

la Casa Blanca, el caso Oceanografía y Pemex, las concesiones de OHL en

el Estado de México o las acusaciones de los “moches” de los partidos

políticos en el Congreso, demuestran cómo la sombra del fenómeno es

generalizada.

Debido

a su naturaleza multidimensional resulta complicado estimar

puntualmente la problemática. Se calcula que el costo anual de la

corrupción oscila entre el 2 y 10% del Producto Interno Bruto, lo cual

equivale a 26 y 130 mil millones de pesos(1). Al mismo tiempo, se estima que en promedio las familias mexicanas destinan el 14% de sus ingresos mensuales a la corrupción(2).

Por otra parte, la corrupción también se percibe como uno de los

mayores obstáculos para el desarrollo de negocios en México, inclusive

por encima de la regulación tributaria, la burocracia o el delito(3).

Además, México ocupa el lugar 103 de 175 economías evaluadas por el

Índice de Percepción de Corrupción de Transparencia Internacional, y el

último lugar de los 34 países que integran la Organización para la

Cooperación y Desarrollo Económico (OCDE). Si bien todos los datos

anteriores son estimaciones y aproximaciones del alcance de la

problemática, se puede concluir que las consecuencias de la corrupción

pueden ser mayores y, por consiguiente, más costosas.

Ante

este contexto, es pertinente preguntarse cuáles son los incentivos que

fomentan que la corrupción sea una actividad con un alto grado de

rentabilidad. Un grave error sería asumir, como lo hizo el Presidente

Enrique Peña Nieto en su momento, que la corrupción es parte de la

“condición humana” pues ello implicaría que su existencia es inevitable.

Por el contrario, como lo demuestra la experiencia internacional, la

disminución de los índices de corrupción es posible, y en su combate hay

dos factores decisivos: la voluntad política y un adecuado diseño

institucional. Un combate efectivo a la corrupción no comprende

exclusivamente un conjunto de buenas intenciones, sino contar con las

instituciones, incentivos y mecanismos que inhiban y castiguen estos

comportamientos sin distinción, y que lo hagan de manera sostenible e

independiente a los ciclos o revanchas de carácter político. En

particular, destacan dos elementos clave: instrumentos de transparencia

que permitan identificar las prácticas corruptas y un marco regulatorio y

legal que castigue estas conductas.

La falta de sanciones

La

respuesta del Ejecutivo ante los escándalos de corrupción fue la

aprobación de las reformas constitucionales que dieron pie al Sistema

Nacional Anticorrupción (SNA) en mayo de 2015. De acuerdo al Presidente

Peña, este sistema garantizará la identificación y el castigo a los

actos de corrupción. Sin embargo, es pertinente hacer la siguiente

reflexión: ¿realmente se necesita un Sistema Nacional Anticorrupción?

Dicho cuestionamiento no es trivial, especialmente si se toma en cuenta

que el Código Penal Federal, los códigos penales locales y las leyes de

responsabilidades de servidores públicos tipifican delitos cometidos por

servidores públicos –los cuales incluyen conductas como el

enriquecimiento ilícito, el peculado o el cohecho– en los que los actos

de corrupción son rara vez sancionados en nuestro país. La cifra negra,

i.e. el porcentaje de delitos de corrupción cometidos pero no

castigados, se encuentra alrededor del 95%(4).

El

gran riesgo del SNA es que éste derive en un mecanismo de simple

simulación. Por ello, los mecanismos de fiscalización del SNA están

condicionados al desarrollo de capacidades de los operadores, lo cual

significa contar con ministerios públicos y juzgadores especializados en

delitos de corrupción. Lo anterior se vuelve fundamental si se

considera que este tipo de conductas ilícitas son cada vez más

sofisticadas. Ejemplo de ello es el aprovechamiento de instrumentos

financieros con participación de capital público y privado en los que,

por medio de resquicios en las regulaciones de transparencia, se

reserva información sobre el contenido de contratos y términos de

referencia y se da pie a una malversación de fondos en fideicomisos

privados.

Aunado a esto, el SNA ha sido criticado por sólo enfocarse en la fiscalización y castigo del sector público, asumiendo que la corrupción

proviene principalmente de los empleados del gobierno. En este sentido

el SNA decide ignorar el hecho de que en una gran parte de los casos, el

sector privado no sólo participa, sino que posibilita e incentiva la comisión de actos de corrupción. Un diagnóstico acertado del problema de corrupción en el país, que posibilite la implementación de medidas eficaces para su combate, debe necesariamente partir de la premisa de que la “corrupción no empieza ni termina en el sector público. Es un problema de oferta y demanda”(5). Como ejemplo de lo anterior, las empresas mexicanas se encuentran entre las que más gastan en actos de corrupción a nivel internacional:

La

participación del sector privado en actos de corrupción no ha pasado

desapercibida por los legisladores, actualmente se encuentra en

discusión en la Cámara de Diputados una serie de modificaciones al

Código Nacional de Procedimientos Penales que amplíe los alcances de los

procedimientos contra personas morales. Estos cambios permitirán la

determinación de responsabilidad penal de las empresas en los delitos

cometidos a su nombre, por su cuenta, en su beneficio, o a través de los

medios que proporcionen. Lo anterior implica nuevos procedimientos y la

posible imposición de sanciones, desde penas pecuniarias, decomisos y

hasta la disolución de la empresa. Conocer los alcances de la corrupción

en el ámbito privado posibilitará que la imposición de sanciones

contempladas y la certeza de su ejecución puedan desincentivar este tipo

de conductas por medio del desarrollo de mayores controles

El alcance de la corrupción

Los

arreglos institucionales dejan entrever cada vez más vacíos en el marco

regulatorio que no sólo incentivan este tipo de comportamientos, sino

que utilizan la ley para perpetuarlos. Un ejemplo claro es la

posibilidad de bursatilización de la deuda de los estados y municipios.

Ante la escasez de fuentes de financiamiento, los estados y municipios

pueden crear fideicomisos para emitir certificados bursátiles con el fin

de tener acceso a fuentes alternas de financiamiento en el mediano y

largo plazo –al primer trimestre de 2014, las obligaciones financieras

de las entidades y municipios por concepto de emisiones bursátiles y

fideicomisos alcanzaron alrededor de los 87 mil millones de pesos(6). Asimismo, el gobierno federal acumula 482 mil millones de pesos en fideicomisos al año 2014(7).

Tan sólo en 2013, el Congreso del estado de Chihuahua aprobó la emisión

de certificados bursátiles por 15 mil 540 millones de pesos, mismos que

fueron utilizados para liquidar deuda carretera y crear un fideicomiso a

treinta años.

Un

esquema de bursatilización funciona cuando una empresa, a cambio de

flujos presentes, se compromete a pagar a acreedores o inversionistas en

la Bolsa Mexicana de Valores, los flujos futuros que espera le generen

la inversión de los flujos que le serán prestados. A diferencia de una

empresa, donde el pago está respaldado por las utilidades, en el caso de

los gobiernos subnacionales el pago de los flujos futuros están

respaldados por los ingresos que estos mismos reciben por concepto de

participaciones y aportaciones federales, impuestos locales u otras

fuentes de ingreso (por ejemplo, el peaje de carreteras). El estado o el

municipio cede el derecho de recibir los flujos futuros que se esperan a

un fideicomiso, el cual se encargará de pagar a los inversionistas.

Dicho

esto, la bursatilización por parte de los gobiernos estatales y

municipales permite, en primer lugar, el endeudamiento indirecto

mediante la cesión de recursos futuros. A partir de este instrumento

financiero se comprometen recursos de las próximas administraciones a

cambio de hacerse de recursos en el presente con la finalidad de

desarrollar programas, efectuar inversiones y obra pública, o bien, para

saldar deuda más costosa(8). Si

bien en principio tener más recursos para inversiones públicas no es

algo negativo, tal y como la bursatilización de activos públicos

(participaciones, aportaciones e impuestos) no es considerada como

“deuda pública”, estos recursos no se fiscalizan ni operan bajo

criterios de transparencia presupuestal, lo cual constituye un caldo de

cultivo para el mal manejo de recursos públicos y/o el endeudamiento

excesivo. Adicionalmente, el carácter privado de algunos fideicomisos en

los que participan los gobiernos locales ha sido suficiente para que

las autoridades se amparen de proveer información sobre el destino y el

manejo de los recursos que integran el fideicomiso en primer lugar, por

ejemplo, el Fideicomiso para jubilados de Ferrocarriles Nacionales fue

reservado por la Secretaría de Comunicaciones y Transportes en 2015. El

riesgo estriba precisamente en que los fideicomisos privados no están

contemplados como sujetos de la Ley General de Acceso a la Información

de 2015, la cual si obligó a los estados a dar información relacionada

con fideicomisos públicos.

Asimismo,

cabe destacar que un elemento fundamental para el combate de la

corrupción tiene que ver con el acceso a información –principalmente vía

las solicitudes de información– que permita identificar acciones o

indicios de corrupción en servidores públicos y entes privados. En este

sentido, el actuar del gobierno demuestra como su compromiso por

construir un sistema anticorrupción es cuestionable. Por ejemplo, a

pesar de que las bitácoras de vuelo de funcionarios son documentos

públicos, la Comisión Nacional del Agua (Conagua) reservó tres años la información sobre los viajes en helicóptero del

ex titular de la dependencia, David Korenfeld, quien renunció al cargo

luego que se publicó que utilizó una aeronave con fines personales.

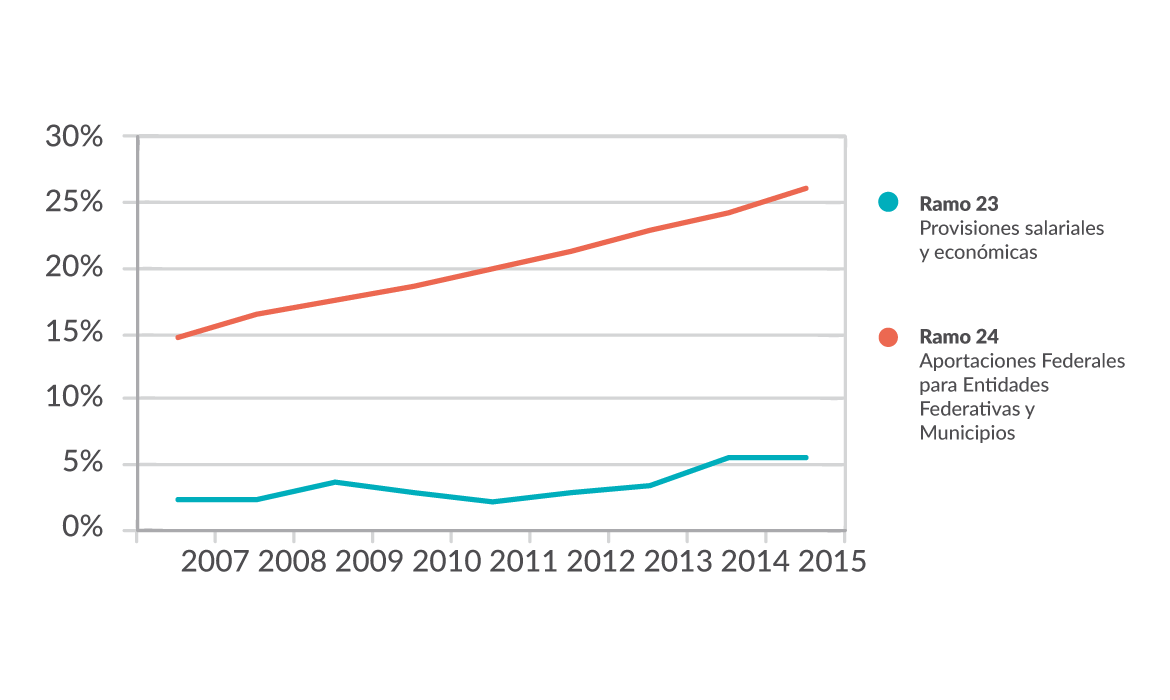

El

grado de simulación por parte del gobierno federal es evidente,

especialmente si se considera cómo, por un lado, busca retóricamente

promover la transparencia en la asignación y ejercicio de recursos

públicos, mientras que en la práctica continúa destinando millones de

pesos a rubros opacos dentro del Presupuesto de Egresos de la

Federación, tales como los Ramos 23 y 33 (Ver Gráfica 2). De acuerdo a

la Auditoría Superior de la Federación, estos rubros son de los menos

transparentes en cuanto a rendición de cuentas, ya que los recursos se

otorgan a los gobiernos locales sin que éstos cumplan informando cuánto y

en qué se gastan los recursos asignados.

Gráfica 2. Crecimiento del presupuesto del Ramo 23 y 33.

La prevalencia y extensión de la corrupción en distintos ámbitos –público y privado– así como en los tres niveles de gobierno de nuestro país es palpable. No obstante, su combate y desarticulación será infructuoso mientras se siga transitando entre la simulación e ignorancia. Dicho de otra manera, mientras no se pueda dimensionar y cuantificar la verdadera magnitud del fenómeno, y las instancias del gobierno pretendan que la aprobación de reformas o la creación de nuevos marcos legales sin un genuino interés en su viabilidad y aplicabilidad es suficiente, la corrupción continuará siendo el principal obstáculo para el desarrollo institucional y el crecimiento económico de nuestro país. Sólo a través del establecimiento de un Estado de derecho que garantice y comience a aplicar una serie de castigos –vía los códigos y leyes existentes o con las normas reglamentarias pendientes del SNA– se podrá comenzar a desarticular la serie de incentivos que, hasta hoy, permiten que la corrupción sea la forma generalizada de llevar a cabo acuerdos y avanzar intereses tanto de actores privados como públicos.

Comentarios

Publicar un comentario